Aktywne Wpisy

Salido +207

Minął 12. (z 73) dzień wakacji.

W ciągu ostatniej doby miało miejsce 8 wypadków śmiertelnych w których zginęło 8 osób.

73 wypadki drogowe ze skutkiem śmiertelnym od początku wakacji.

77 ofiar śmiertelnych w wypadkach drogowych od początku wakacj

W ciągu ostatniej doby miało miejsce 8 wypadków śmiertelnych w których zginęło 8 osób.

73 wypadki drogowe ze skutkiem śmiertelnym od początku wakacji.

77 ofiar śmiertelnych w wypadkach drogowych od początku wakacj

źródło: 1-411243-23

Pobierz{kind=link}

nalogowiec +889

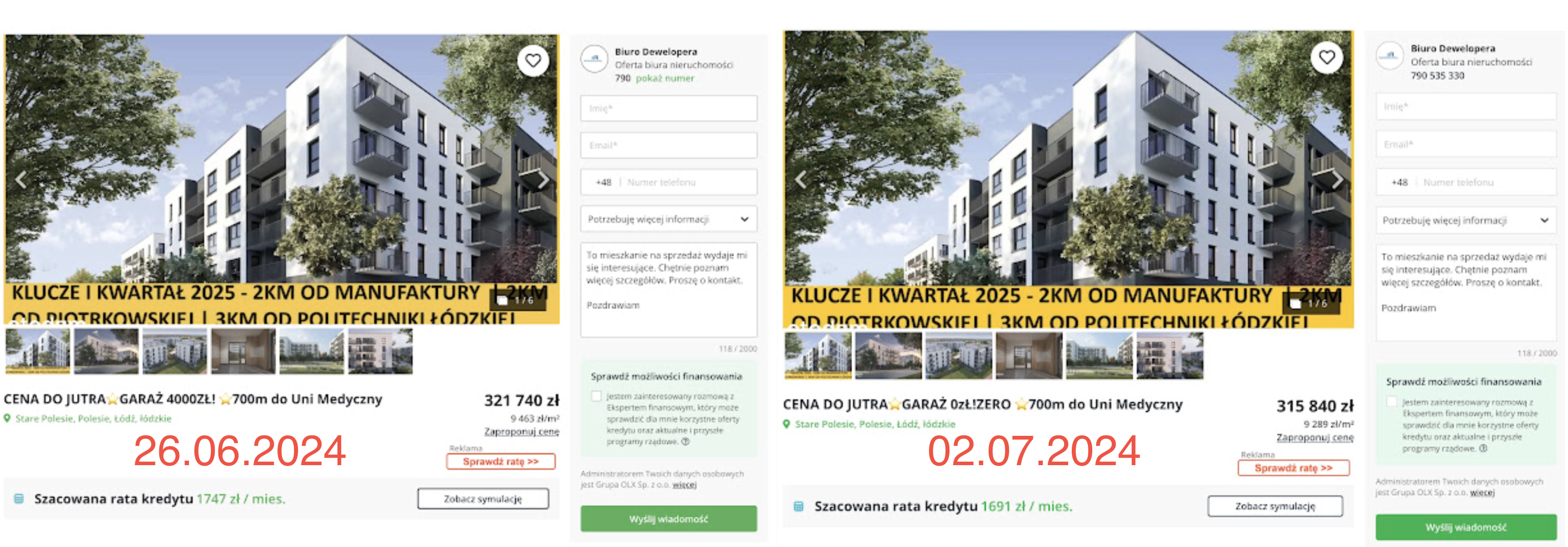

W nawiązaniu do mojego poprzedniego wpisu --> https://wykop.pl/wpis/76945033/https-www-otodom-pl-pl-oferta-cena-do-jutragaraz-4

Miałem zawołać plusujących na drugi dzień, ale pomyślałem, że zobaczymy jak się sprawa będzie miała po tygodniu - a te 7 dni mija akurat dziś ( ͡° ͜ʖ ͡°)

Mieszkanie nadal wisi z dopiskiem, że cena obowiązuje do jutra, przy czym - co ciekawe - przedwczoraj została ona obniżona o 5900 pln (174 pln/m2) ¯\(ツ)/¯ dodatkowo deweloper zrezygnował z opłaty za garaż i zamiast poprzednio żądanej ceny 4000 pln dodaje go przy zakupie

Miałem zawołać plusujących na drugi dzień, ale pomyślałem, że zobaczymy jak się sprawa będzie miała po tygodniu - a te 7 dni mija akurat dziś ( ͡° ͜ʖ ͡°)

Mieszkanie nadal wisi z dopiskiem, że cena obowiązuje do jutra, przy czym - co ciekawe - przedwczoraj została ona obniżona o 5900 pln (174 pln/m2) ¯\(ツ)/¯ dodatkowo deweloper zrezygnował z opłaty za garaż i zamiast poprzednio żądanej ceny 4000 pln dodaje go przy zakupie

źródło: Screenshot 2024-07-03 at 21.24.53

Pobierz{kind=link}

Aktywne Znaleziska

![Monstrum w środku naszej galaktyki - [Kacper Pitala]](https://wykop.pl/cdn/c3397993/8a2a5848e851f2b38c52172cfc164e50f422bcc9b8deb40fb591c8a30774d0e6,q70.jpg)

#gielda #emakler #etf #ikze

Komentarz usunięty przez autora

Osobiście mam portfel emerytalny w 100% akcyjny i posiadam ETF na indeksy światowe MSCI World oraz MSCI Emerging Markets w proporcjach 70 i 30%.

Jeśli chcesz konkretne przykłady to:

- czemu 70% MSCI World i jeszcze 30% MSCI Emerging Markets? Z tego co rozumiem, to w MSCI World połowa to rynki wschodzące, tak? Chodzi o większą ekspozycję na to, bo uważasz, że akcje krajów rozwiniętych są już przewartościowane i więcej zarobisz w najbliższym czasie na rynkach wschodzących?

Zazwyczaj robi się 80/20, ale ja wolałem mieć trochę więcej Azji.

No tutaj trochę przesadziłem. Bywało że S&P odrabiał 15 lat, ale jak robisz regularnie wpłaty, na to mniejsze znaczenie.