@Blitzkrung: Obligacje skarbowe nie są w tej chwili realnie ujemnie oprocentowane. Jesteśmy w środku recesji inflacja będzie spadać szybciej niż oprecentowanie obligacji długoterminowych. Rynek niedługo skorekci ceny metali i surowców gdy kryzys płynościowy pogłębi się.

@Blitzkrung: Chodziło mi oczywiście o obligacje amerykańskie, polskie są tak jak napisałem realnie ujemnie oprocentowane.

Nie mamy naprawdę dużej deflacji tylko dlatego, że państwa rozdają gotówkę obywatelom, ludzie siedzą w domach i nie wydają pieniędzy na rzeczy

gdyby nie bylo tak dużego QE to racja, recesja wyzwoliłaby deflację, natomiast z biezacym QE na całym świecie i u nas - inflacja w Polsce jak widać nie maleje, a zaraz jeszcze bardziej wzrosnie

Nie mamy naprawdę dużej deflacji tylko dlatego, że państwa rozdają gotówkę obywatelom, ludzie siedzą w domach i nie wydają pieniędzy na rzeczy

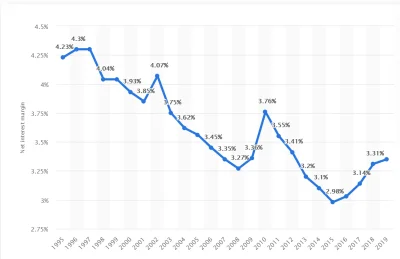

źródło: comment_1611681468qKUQSeoWvfiESQ3ufOhren.jpg

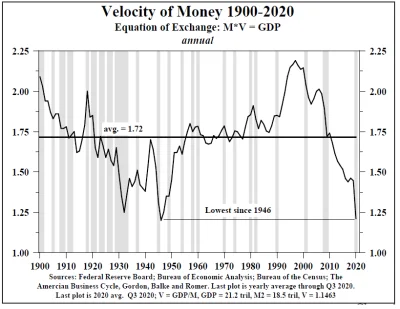

Pobierz@Blitzkrung: Tempo cyrkulacji waluty w realnego gospodarce. Spadająca, wywołuje deflacje, rosnąca inflacje.

źródło: comment_1611681569cDpXex2elQP4pWD9ryNIQu.jpg

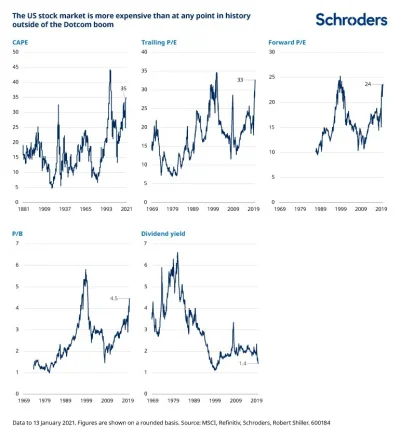

Pobierz@Blitzkrung: indeks cen konsumpcyjnych. Spadający od 40 lat!

źródło: comment_1611681888q2WE6S7T05sFqO2DxKjpAe.jpg

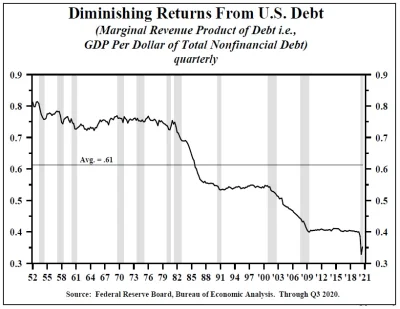

PobierzMarża odsetkowa dla banków w USA. To dlatego obecnie banki na giełdzie to najtańsza klasa aktywów.

źródło: comment_1611682050jBUvVlaVYilZaWoGN34Nt3.jpg

Pobierz@Blitzkrung: Jak chcesz zgłębić temat to obejrzyj to nagranie https://www.youtube.com/watch?v=JV1sINvdGyo

Za czasów Buffeta mówiło się, że zbalansowany pasywny portfel zawiera ~50% obligacji i 50% akcji. Obecnie prawie żaden szanujący się inwestor nie wkłada żadnych pieniędzy w obligacji nie ważne jakiej jakości. Dzisiaj np. widziałem wywiad z Ackmanem który porównał obligacje do akcji firmy która przestała się rozwijać. Coraz częściej słyszy się głosy, że każdy powinien posiadać przynajmniej 5% wartości ekspozycji w BTC, a nieposiadanie go jest tak samo niebezpieczne jak pełna ekspozycja.

Obecnie prawie żaden szanujący się inwestor nie wkłada żadnych pieniędzy w obligacji nie ważne jakiej jakości

@Bejro: To jest nieprawda. W USA dalej funkcjonuje wyjściowy model portfela inwestycyjnego składającego się co najmniej z 40% obligacji skarbowych bo to najpłynniejszy i najbezpieczniejszy papier wartościowy i stanowi dobre zabezpieczenie portfela przed recesją. Kiedy twoje aktywa ryzykowne dotyka krach na giełdzie to zarabiasz na wzroście cen obligacji skarbowych długoterminowych.

Jak myslicie jest to mozliwe?

#gielda

#gielda

źródło: comment_1604244108ttZwPgBjlj7XzxJQ1PLDtA.jpg

Pobierz@lumpex200: Oczywiście, że tak. Kryzys płynnościowy dopiero nadchodzi, nie wiemy tylko kiedy deflacja przeniesie się z realnej ekonomii na rynki finansowe. Sytuacja jest katastrofalna, nawet czeki nie pomogą rozruszać gospodarki na dłuższą metę, bo za nie Amerykanie spłacają swojego długi. Zaraz kończą się również moratoria na kredyty i nawet jeśli je przedłużą to niewiele to pomoże. Ponadto popyt konsumpcyjny wróci najwcześniej pod koniec 2021 roku i to w najbardziej optymistycznym

Chcialem kupic dolary po 4.68 pisali debilu nie kupuj bo dolar bedzie spadal moze nawet bedzie kosztowal 2zl. Teraz kosztuje prawie 4 to mowia ze zlotowka to paskudztwo jak malo co.( ͡° ͜ʖ ͡°) to jak to jest mirki? Udanego weekendu i czekamy na tuo de mun w poniedzialek

#gielda

#gielda

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Dawajcie linki do transmisji

#protest

#protest

Lista spółek i ETFów w które zainwestuje do końca roku. Horyzont czasowy - 10 lat.

SDEM: Global X Super Dividend Emerging Market. P/E 8.12, dywidenda 6-8%. Liczę na hossę na EM w ciągu najbliższej dekady. Dobre, tanie rynki.

RSX: VanEck Vectors Russia P/E 6.65, dywidenda 6.6%, duża ekspozycja na surowce.

Rio Tinto P/E 11.65, dywidenda 6.55%, ROE 26%! Solidna spółka Value, jeden z największych koncernów wydobywczych.

SPPP: Sprott Palladium i Platinium: Tych dwóch

SDEM: Global X Super Dividend Emerging Market. P/E 8.12, dywidenda 6-8%. Liczę na hossę na EM w ciągu najbliższej dekady. Dobre, tanie rynki.

RSX: VanEck Vectors Russia P/E 6.65, dywidenda 6.6%, duża ekspozycja na surowce.

Rio Tinto P/E 11.65, dywidenda 6.55%, ROE 26%! Solidna spółka Value, jeden z największych koncernów wydobywczych.

SPPP: Sprott Palladium i Platinium: Tych dwóch

@vcx_: Nieco zmodyfikowałem moją strategię. Jej największym mankamentem był brak aktywów defensywnych, czyli takich, które rosną w momencie paniki i wyprzedaży na rynkach oraz zyskują w otoczeniu spadającej inflacji, bo każdy cykl koniunkturalny nim się rozpocznie jest poprzedzony deflacją, dlatego 12% portfela mam w długoterminowych obligacjach USA oraz w ETFie "bulish" na USD. Pod koniec października zredukowałem nieco pozycję gotówkową i otworzyłem SDEM, SDIV, EWS, NGE, Rio Tinto, ale wciąż

Bo #trader21 nagania

#gielda

źródło: comment_1611508828LLaCv9lTqWsYmu9LCMVMqO.jpg

Pobierzźródło: comment_1611509396AFWvUBlKAZkAM9QCExJ08Q.jpg

Pobierz2. Nie mam pojęcia co będzie w UK. Dostali mocno po dupie przez Brexit w swój najczulszy punkt