Co kryzys zmienił w naszym postrzeganiu rzeczywistości finansowej i gospodarczej?

1. Inflacja - tegoroczne prognozy pokazują wynik 3,4 proc. taki wynik to kolejny wysoki wynik z rzędu. W zeszłych latach nie odczuwaliśmy jej tak mocno ze względu na rosnące płace, ale jest to też kolejny rok w którym topnieją w oczach nasze oszczędności. Co więcej niskie stopy procentowe uniemożliwiają odrobienie tych strat trzymając pieniądze w banku, szacowana roczna stopa lokat na 2020 to 0,4% po odjęciu podatku belki i inflacji będziemy na minusie 3% czyli na każde 100 tys. oszczędności nic nie robiąc tracimy 3000 zł, za samo trzymanie pieniędzy w banku (sic!). Wielu z Was zadaje sobie pytanie w co inwestować, jak chronić kapitał, jak go pomnażać, zarówno Ci którzy nie boją się strat, jak i Ci którzy nie akceptują ryzyka (wg. SnP to 83% Polaków), w tym momencie banki wprowadzają https://www.bankier.pl/wiadomo... ujemne oprocentowania.

- rozwiązanie: dywersyfikacja, fundusze pieniężne i obligacyjne, waluty obce, surowce, longshorty, ulgi podatkowe dla osób na działalności i umowie o pracę/zlecenie, trzeba zacząć dzielić środki na długie i krótkie, szufladkować je, ustalić wielkość poduszki finansowej,

2. Bezpieczeństwo - setki tysięcy ludzi na zleceniach, zatrudnionych na układzie "kelnerskim", tj. do ręki 500 zł, a z napiwków reszta, osoby na kontraktach B2B, z własnymi firmami usługowymi, oraz miliony Polaków, które po prostu nie zgromadziły oszczędności nie zabezpieczyły siebie i rodzin, żyjąc w warunkach boomu płacowego. Skala wzrostu bezrobocia na rynku pierwotnym to ponad 250 tys. na ten moment, a na rynku wtórym ponad 400 tys. Ci którzy nie odczuli tego w tym momencie, z racji pracy w branży gdzie praca zdalna była możliwa, a pracodawca przygotowany, lub mieli własną firmę, ale nie zapomnieli o zabezpieczeniu płynności biznesu wcześniej odczują skutki po pewnym czasie, spadek PKB 3-5%, oraz wstrzymanie wzrostu płac, zmniejszenie płynności gospodarki oraz zapewne około roku obostrzeń w korzystaniu z usług odbiją się na światowym rynku. Nietrafione inwestycje w biznesie czy w nieruchomościach właśnie w takich warunkach wychodzą na jaw. Nasze względne zacofanie wobec krajów lepiej rozwiniętych ponownie uratuje nam trochę pod tym względem tylną część ciała, stopa inwestycji jest od wielu lat jedną z najniższych w Europie. Niestety skutki tego kryzysu będziemy odczuwać zapewne przez kilka lat i warto go wykorzystać na porządki w prywatnych i firmowych finansach.

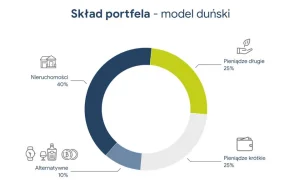

- co należy zrobić?: zacząć porządkować budżet domowy, zapisywać wydatki i dochody w prostym excelu (sprawdziłem to na wielu przypadkach i zawsze skutki są pozytywne), stworzyć swoją piramidę potrzeb finansowych (konsumpcja na dole, wyżej zabezpieczenie obecnej konsumpcji, wyżej zabezpieczenie przyszłej konsumpcji, a na szczycie inwestowanie) i nie obracać jej w dziwny sposób tylko tak jak nobliści i specjaliści na całym świecie tłumaczą, stworzyć model swojego majątku, tak jak w obrazku poniżej, podsyłam wam go, który stosuje w pracy z klientami. Jest to tak zwany "model duński". Polacy na zajęciach PP w szkołach średnich uczą jak pisać CV, duńczycy uczą jak układać majątek, żeby maksymalnie wykorzystywać zasoby. Jaką część portfela powinny stanowić nieruchomości, ile powinienem oszczędzać na emeryturę, edukację dzieci, jakiej poduszki finansowej potrzebuje moja rodzina, czy opłaca nam się nadpłacać kredyt? Każdy taki model powinien sobie stworzyć i odwołać się do wiedzy, którą od lat 40stych gromadzili specjaliści w tej dziedzinie. Powinien wiedzieć czym się różnią długie pieniądze od krótkich i jakie funkcje spełniają. Model na obrazku jest przykładowy i uproszczony, ale dobrze pokazuje od czego należy zacząć.

3. Nieruchomości - tak jak na powyższym wykresie nieruchomości powinny dość dużo ważyć w składzie portfela. Wg różnych standardów 30-60% majątku mogą stanowić mieszkania, domy, lokale użytkowe, działki, udziały w budynkach i np. co ostatnio cieszy się sporym zainteresowaniem farmy fotowoltaiczne. Co to oznacza? Jakąś część majątku powinny stanowić, wiele osób przez dłuższy czas wstrzymywała się z zakupem własnego mieszkania, wynajmując lub mieszkając kątem u rodziny, inni inwestowali kupując kolejne lokale pod wynajem, albo flipując je na potęgę. W tym temacie polecam bardzo ciekawy artykuł kolegi Piotra Krochmala z Instytutu Analiz Monitora Rynku Nieruchomości odnośnie prognozy dla krakowskiego rynku nieruchomości, co również dotyczy wszystkich planujących zakup mieszkania w miastach wojewódzkich które stanowią 89,5% obrotu nieruchomościami w Polsce. https://kgm.pl/kupuj-w-czasie-..

Sporo nieruchomości w Polsce trzeba będzie wyburzyć (około 340 tys. mieszkań i domów jest do rozbiórki bo nie spełnia wymagań bezpieczeństwa), jak wyżej na obrazku w Polsce jest jeszcze dość spory głód mieszkań. Miasta takie jak Kraków, Warszawa, Trójmiasto, Wrocław czy Rzeszów będą rosły do 2035 roku średnio o 4-7 proc. Ceny rynkowe które jednych wstrzymywały a innych napędzały do handlu to w końcu tylko pewna średnia, w pierwszej kolejności należy spojrzeć na swoją sytuację.

Przykład z życia: młody mąż i ojciec jednego dziecka z żoną wynajmuje mieszkanie (za 2 100 zł odstępnego 59m2), cena najmu od 2002 roku (wcześniej nie znalazłem danych) rosła średnio w miastach pow. 100 tys. 5,7% w skali roku, szacunki mówią o wzroście przyszłym szacuje się wzrost bliższy krajom lepiej rozwiniętym na poziomie 3%, oznacza to że utrzymując ten sam standard (czyli brak kolejnego potomka lub dość ciasne mieszkanie) do 2050 roku zapłaci średnio

3 330 zł miesięcznie odstępnego co daje sumę 1 198 800 zł, 3 miesiące temu właściciel mieszkania zaoferował mu że odstąpi mu je za 445 tys. -> zakładając 20% wkład własny to 356 tys. kredytu, co daje ratę 1 560 zł i łączną sumę z odsetkami do spłaty (oprocentowanie 4%), 594 300 zł jeśli to mądrze zbilansuje (a nie nadpłaci) to spłaci zobowiązanie wcześniej o 11 lat co daje oszczędność 82 600 czyli zapłaci 511 700 zł plus wkład na poziomie 85 000 zł to daje łącznie 596 000 zł.

1 198 000 zł - 596 000 zł = 602 000 zł zysku. Takie postawienie sprawy często zmienia pogląd na te tematy. Podobnie z zakupem mieszkania za gotówkę co najczęściej powoduje stratę setek tysięcy złotych w odniesieniu do życia finansowego człowieka.

- Co należy zrobić? - traktować zakup mieszkania bardzo indywidualnie, nie czekanie w nieskończoność na wielkie spadki które w miastach wojewódzkich poza nieruchomościami nietypowymi nie nastąpią, szukać atrakcyjnych lokalizacji, kawalerki i dobrze ustawione średnie mieszkania bronią się przed kryzysem, wyliczenie swojej konkretnej sytuacji, a nie oglądanie się na innych, sprawdzenie możliwości kredytowych, nawet jeśli stać nas na zakup gotówkowy (model duński), tak żeby nie zaburzyć równowagi w domowym budżecie.

Zawodowo doradzam w kwestii finansów i od początku tego kryzysu kiedy byłem na kwarantannie pomogłem już kilkudziesięciu wykopowiczom, jeśli macie pytanie natury ogólnej piszcie w komentarzach bo może komuś innemu odpowiedź też pomoże. Jeśli macie pytanie prywatne to piszcie wiadomości, albo jestem pod numerem +48 534 898 979. Odpowiadam na pytania z tematów: nieruchomości, kredytów hipotecznych, firmowych, ubezpieczeń, testamentów, sukcesji, prywatnego zabezpieczenia zdrowia, finansów firmowych, dozwolonych optymalizacji podatkowej, inwestowania na rynku kapitałowym, oszczędności, zarządzania budżetem domowym, planowania przyszłości dzieci, państwowej i prywatnej emerytury, zarządzania majątkiem i kapitałem, możecie pisać na priv, albo w komentarzach chętnie pomogę. Do napisania tutaj namówił mnie klient aktywny wykopowicz. Piszcie śmiało.

Od ponad 5 lat działam na rynku jako niezależny doradca finansowy, odbyłem 1400 spotkań z klientami, obsługuję 422 klientów indywidualnych i 41 firm, zdobyłem parę fajnych nagród, szkoliłem sporo w całej Polsce, zasadniczo kawał czasu poświęciłem na to żeby kształcić się w dziedzinie finansów osobistych.

Komentarze (8)

najlepsze

1. Jak chronić gotówkę przed inflacją (ale na krótko bo niedługo chciałbym to wykorzystać jako wkład własny aby kupić mieszkanie)?

2. Jak zabezpieczyć siebie na przyszłą emeryturę?

3. Jak zaplanować dobrą finansową przyszłość dzieci?

4. Kiedy kupić mieszkanie?( ͡° ͜ʖ ͡°)

1. Fundusz pieniężny i obligacyjny, bez opłat za wejście i wyjście.

2. Emerytura - po pierwsze porządnie policzyć lukę emerytalną i dokonywać korekt co roku, dobra matematyka to podstawa. Następnie ocenić w jakiej formie chcę mieć to zabezpieczenie wypracowane - ile w jednorazowych kwotach, ile w ratach, ile w trwałych składnikach majątku (np. zysk z najmu, wzrostu wartości nieruchomości). Na koniec ocenić akceptowalne ryzyko i zacząć układać portfel -

Komentarz usunięty przez moderatora