Obliczyłem czy zniesienie rekomendacji KNF mocno podniesie zdolność kredytową

Deweloperzy i banki błagają o zniesienie rekomendacji KNF (wyłączenie buforów ostrożnościowych) - tylko czy samo zniesienie tej rekomendacji bez obniżania stóp procentowych rzeczywiście znacznie podniesie zdolność kredytową? Policzmy.

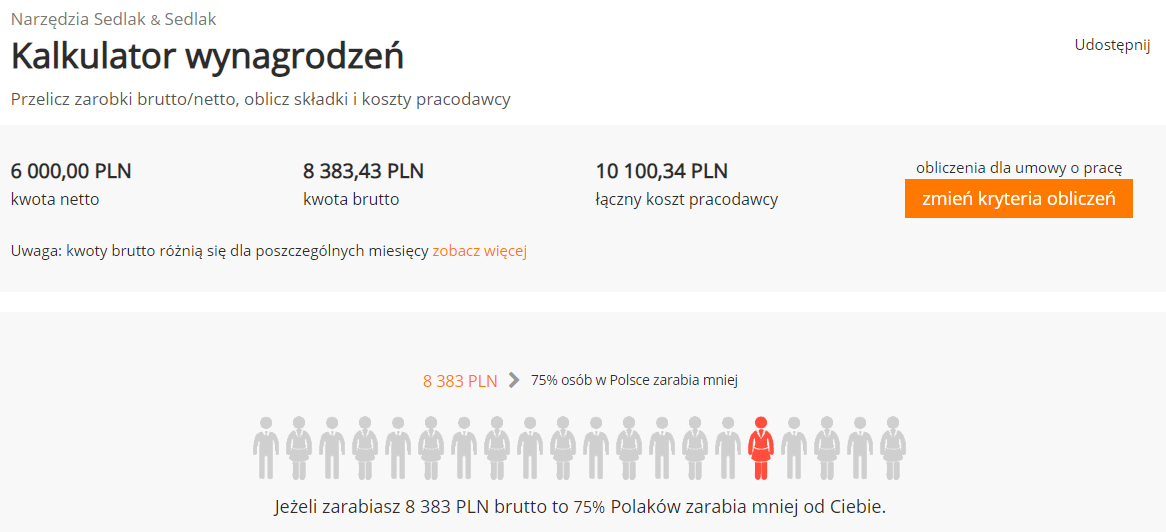

Założyłem ponadprzeciętne zarobki na poziomie 6000 PLN na rękę.

Średnie wynagrodzenie za lipiec 2022 to jakieś 6200 BRUTTO - https://tradingeconomics.com/p... więc wychodzi ~4500 PLN na rękę. Także dużo mniej niż założone przeze mnie 6000 PLN na rękę, które według strony https://wynagrodzenia.pl/ wynosi TOP 25% zarobków w Polsce.

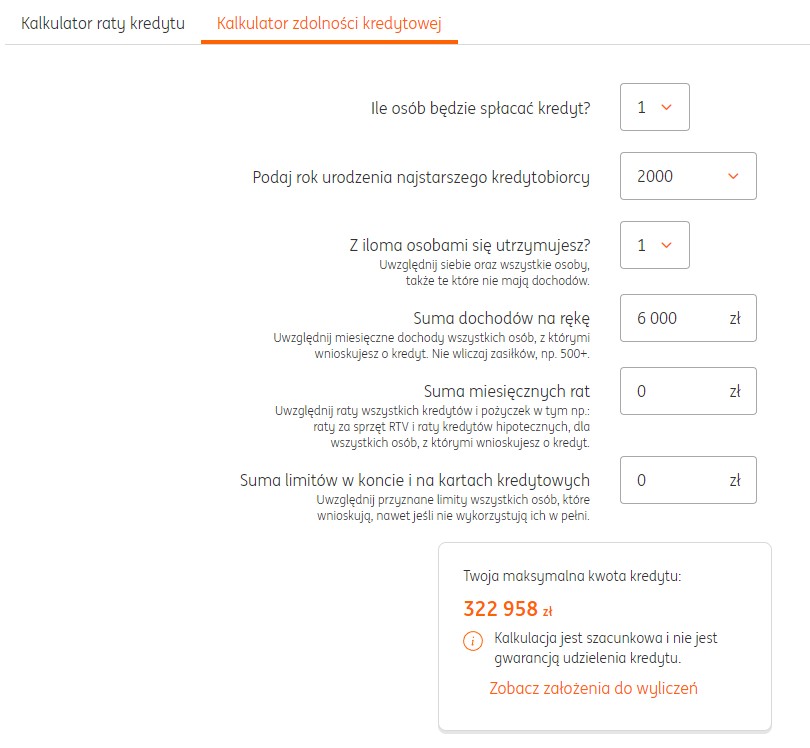

Do liczenia podłużę się kalkulatorem ING - https://www.ing.pl/indywidualn...

Dla zarobków 6 000 PLN na rękę kalkulator ING pokazuje zdolność ~325k, a więc rata miesięczna na taki kredyt wyniesie 2700 PLN (też z kalkulatora ING) co stanowi ~45% miesięcznych zarobków (dla kredytu na 35 lat rata wynosi 2 675 czyli prawie tyle samo).

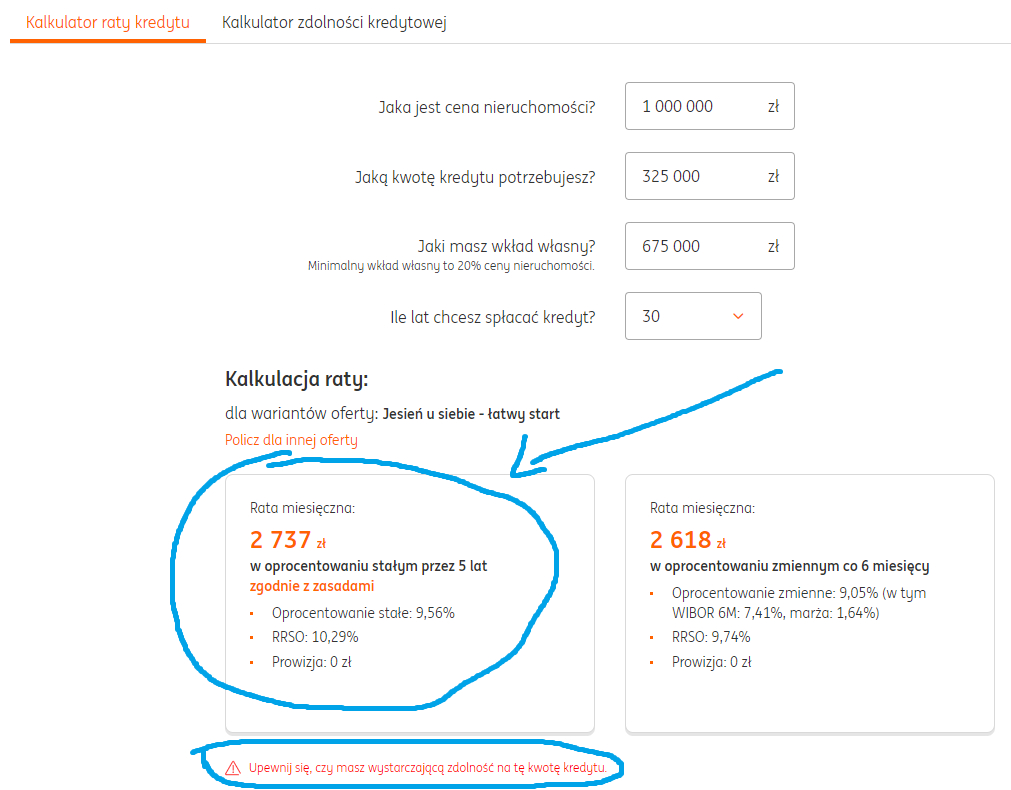

Bierzemy stałe oprocentowanie na X lat (w tym przypadku 5 lat), bo zdjęcie tych buforów ostrożnościowych miałoby dotyczyć tylko kredytów ze stałym oprocentowaniem.

Teraz jest limit, że maksymalna rata kredytu może wynosić ~45% miesięcznego wynagrodzenia (nie ważne czy ktoś zarabia 6k czy 10k czy 20k - zawsze cap to 45% - możecie sobie sami poklikać i sprawdzić - https://www.ing.pl/indywidualn...

(Przykładowo dla zarobków 20k na rękę max zdolność to 1 026 770, a rata na taki kredyt wyniesie 9 218, a więc znowu jest to ~45% - 9218/20000 = ~45%)

Zniesienie rekomendacji KNF pozwoli na zadłużanie się na większe kwoty, co w konsekwencji zwiększy ratę kredytu, ale także zwiększy relację wysokości raty do miesięcznego wynagrodzenia.

Policzmy zatem poszczególne % relacji raty do wynagrodzenia (dla założonych zarobków 6000 na rękę):

Dla 55% będzie to zdolność 400k (większa o 75k) - 3369/6000 ~56%

Dla 65% będzie to zdolność 475k (większa o 150k) - 4000/6000 ~66%

Dla 75% będzie to zdolność 535k (większa o 210k) - 4506/6000 ~75%

Dla 85% będzie to zdolność 600k (większa o 275k) - 5053/6000 ~84%

(wszystkie wyliczenia z kalkulatora ING)

I teraz tak; jak myślicie, po zniesieniu tej rekomendacji do ilu % będzie mogła wzrosnąć relacja raty do wynagrodzenia? Chyba max to 65%, a więc zdolność kredytowa wzrośnie o 150k (lub ~46%).

Czy zniesienie tej rekomendacji naprawdę tak wiele zmieni? Raczej niezbyt, to tylko o 150k większa zdolność kredytowa, a pamiętajmy, że przy tym kredycie rata stanowi ~66% zarobków, a więc w tym przypadku jak ktoś zarabia 6000 na rękę to na życie zostanie mu 2000 miesięcznie...

Zniesienie rekomendacji KNF nie obniży raty kredytu, pozwoli jedynie na zwiększenie relacji rata/wynagrodzenie!

Zniesienie tej rekomendacji jest potencjalnie bardzo niebezpieczne z wyżej wymienionego powodu.

Powodem zniesienia tej rekomendacji (podawanym przez banki i deweloperów) jest zwiększenie zdolności kredytowej, a wtedy kredyt musi być brany na jak najdłuższy okres i z jak największą relacją rata/wynagrodzenie. Inaczej się nie da.

Oczywiście dla banków zniesienie tej rekomendacji to żyła złota - ludzie będą płacić 4500 / 5500 / 6500 i więcej samych odsetek miesięcznie przez stały okres 5 lat - darmowe pieniądze dla banków ;) (kapitał praktycznie nienaruszony - człowiek przepala pieniądze w piecu, a jego dług nie maleje)

Dla sprzedających na rynku nieruchomości też żyła złota - ludzie znowu będą mieć paliwo, aby się przebijać i licytować ceny nieruchomości w górę w stylu "daję +10% więcej niż w ogłoszeniu" - jak miało to miejsce jeszcze rok temu. Chyba nie trzeba dodawać, że to paliwo znowu spowoduje gwałtowne wzrosty cen nieruchomości.

WNIOSEK: Tak naprawdę, aby mocno wzrosła zdolność kredytowa konieczne są mocne obniżki stóp procentowych, a nie zniesienie tej rekomendacji.