Aktywne Wpisy

Defined +495

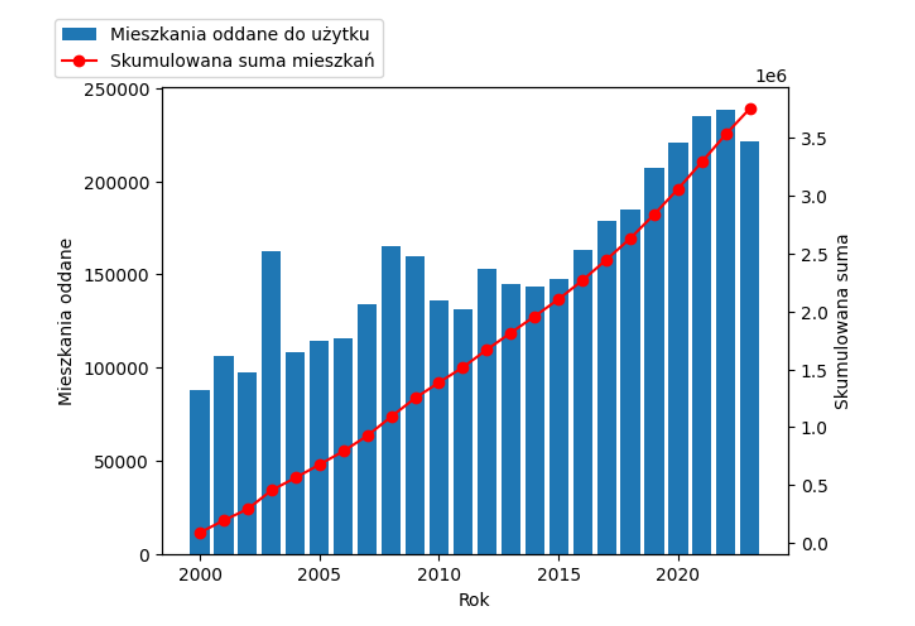

Czy Koalicja Deweloperska działa w Polsce nieprzerwanie od co najmniej 24 lat? Myślę, że wielu z was ma gdzieś w głowie frazę "w polsce brakuje 2 miliony mieszkań". Otóż okazuje się, że ta fraza jest wtłaczana Polakom do głowy od co najmniej 24 lat. Jaki jest jej cel? Clickbait? Propaganda mająca wmówić Polakom, że mieszkanie jest towarem deficytowym i musi dużo kosztować?

Oczywiście struktura i oczekiwania Polaków się zmieniały przez lata -

Oczywiście struktura i oczekiwania Polaków się zmieniały przez lata -

źródło: Zrzut ekranu 2024-06-05 102758

Pobierz

dotankowany_noca +1280

{kind=link}

{kind=link}

- zaświadczenie o wysokości średnich miesięcznych dochodów osiągniętych w okresie ostatnich 6 miesięcy poprzedzających złożenie wniosku oraz okresie zatrudnienia wystawione przez pracodawcę,

- świadectwo pracy z poprzedniego miejsca zatrudnienia (jeżeli kredytobiorca był zatrudniony).

W sytuacji, gdy termin spłaty

W przypadku gdy inni wnioskodawcy mają akceptowane przez dany bank dochody osoba z dochodami, które nie są akceptowane zostanie uznana jako osoba na ich utrzymaniu.