#banknoty #pieniadze #oszczedzanie

Czy banknoty mogą być w puszcze z drewna bez dostępu do światła czy po jakimś czasie się zdegradują?

Czy banknoty mogą być w puszcze z drewna bez dostępu do światła czy po jakimś czasie się zdegradują?

Wszystko

Wszystkie

Archiwum

źródło: IMG_20240315_181133

Pobierz

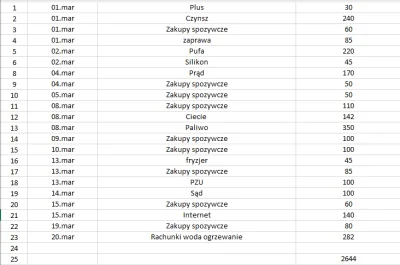

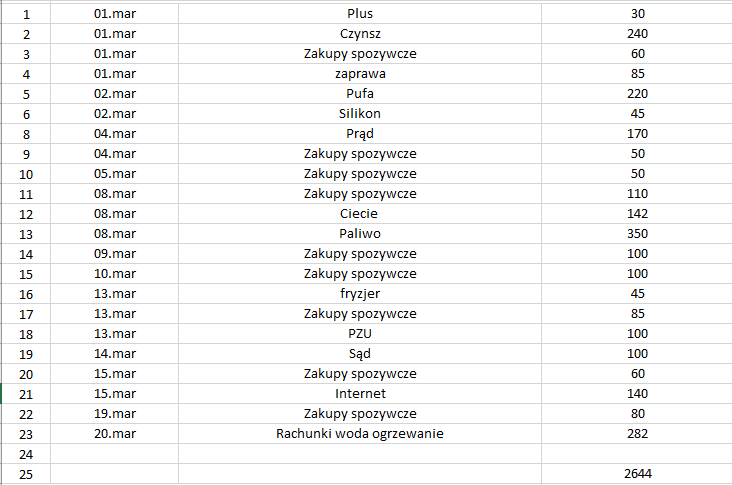

źródło: wydatki

Pobierz45500 x 0.0475 x 0.81).455 x (6.55 x 0.81 - 0.7). Warto dla 3 stówek się w to bawić? Nie kryją się tu jeszcze żadne dodatkowe pułapki?

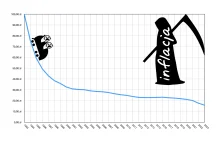

Czy jesteś świadomy/a co inflacja robi z Twoimi oszczędnościami? Jeżeli nie to przeczytaj to, a gwarantuje Ci, że jeszcze dzisiaj wyciągniesz pieniądze, które od lat chomikujesz w skarpecie pod materacem łóżka.

z

Zobacz historię MARTY

z

Co piąta osoba nie ma żadnych oszczędności, a łączne zaległości w spłacie kredytów, pożyczek, zakupów ratalnych czy rachunków sięgają aż 44,8 mld zł.

z

źródło: firefox_RUN2J6xoyU

Pobierz

— My z mężem wychowaliśmy się w czasach, gdy laptop i komórka w ogóle nie istniały, ale dla mojej córki to jest cały świat. Wpada w panikę, kiedy okazuje się, że jej słuchawki bezprzewodowe nie są naładowane..

z

{kind=link}

{kind=link}

{kind=link}

Kwietniowa emisja jest tak samo oprocentowana jak w marcu.

https://www.obligacjeskarbowe.pl/komunikaty/z-dniem-1-kwietnia-2024-roku-rozpoczyna-sie-sprzedaz-nowych-emisji/

Tabelka z marca

Dla przykładu TOSy zapłacą 20.45% brutto przez 3 lata.

#oszczedzanie #obligacje #nieruchomosci

źródło: temp_file4563693087519411353

PobierzBk sama sie splaca z odsetek.