Aktywne Wpisy

elvp +3

Nasłuchałem się pozytywnych opinii o zleceniu projektu wnętrza architektowi i dostałem pierwszą ofertę.

Szukam też ofert z nadzorem aby ktoś przyjechał parę razy i przypilnował ekipę.

Zastanawiam się czy warto. Dla 150m2 mam cenę 738pln brutto za metr czyli 110k całość, z nadzorem x2 to daje 220k.

Musiałbym wziąć większy kredyt :/

Co myślicie?

#projektowaniewnetrz #architekturawnetrz #remontujzwykopem #projektowanie #nieruchomosci

Szukam też ofert z nadzorem aby ktoś przyjechał parę razy i przypilnował ekipę.

Zastanawiam się czy warto. Dla 150m2 mam cenę 738pln brutto za metr czyli 110k całość, z nadzorem x2 to daje 220k.

Musiałbym wziąć większy kredyt :/

Co myślicie?

#projektowaniewnetrz #architekturawnetrz #remontujzwykopem #projektowanie #nieruchomosci

adrninistrator +27

#scam #kryptowaluty #oszukujo

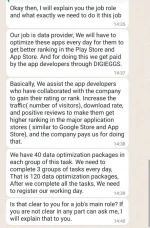

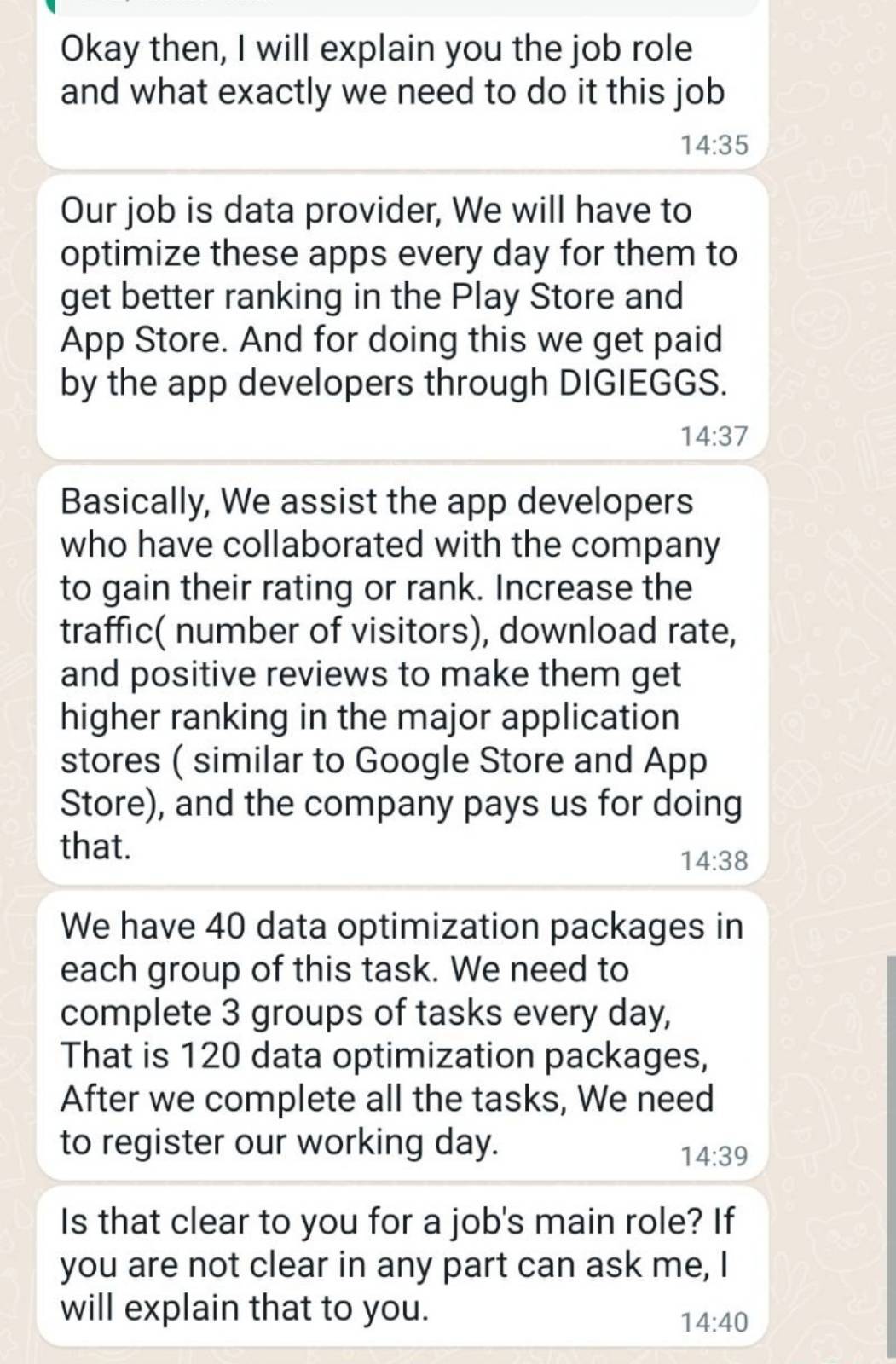

Znalazłem w internecie ofertę pracy. Można zarobić niesamowicie wielkie pieniądze, więc napisałem dla beki zobaczyć jakiego jest to rodzaju scam. No i właśnie nie wiem o co w nim chodzi, wie ktoś? W komentarzu wrzucam oferowane zarobki

Znalazłem w internecie ofertę pracy. Można zarobić niesamowicie wielkie pieniądze, więc napisałem dla beki zobaczyć jakiego jest to rodzaju scam. No i właśnie nie wiem o co w nim chodzi, wie ktoś? W komentarzu wrzucam oferowane zarobki

Czy to scam?

- Tak 73.8% (107)

- Nie 26.2% (38)

{kind=link}

{kind=link}

@banjo: Otóż nie.

Art.45ce. W przypadku stwierdzenia przez organ podatkowy, że złożone zeznanie zawiera błędy lub oczywiste omyłki powstałe z winy organu podatkowego, organ podatkowy koryguje zeznanie, dokonując stosownych poprawek lub uzupełnień.

Natomiast jeśli zatwierdzono zeznanie z błędem, ale nie z winy organu podatkowego - to standardowo, korektę trza zrobić. Prawo do korekty przysługuje każdemu przez 5 lat. Nie ma przy tym żadnego znaczenia, w jakim trybie pierwotna

@potrzebie: Czyli w mojej sytuacji jeśli zatwierdzę PITa sporządzonego przez KAS to nie będą się czepiać, nawet jeśli coś tam KAS namieszał i to na moją korzyść? Mi się zdaje, że nie ma tam żadnych błędów, bo wszystko się zgadza z tym co sam sobie policzyłem, ale wolę