Aktywne Wpisy

Jarusek +122

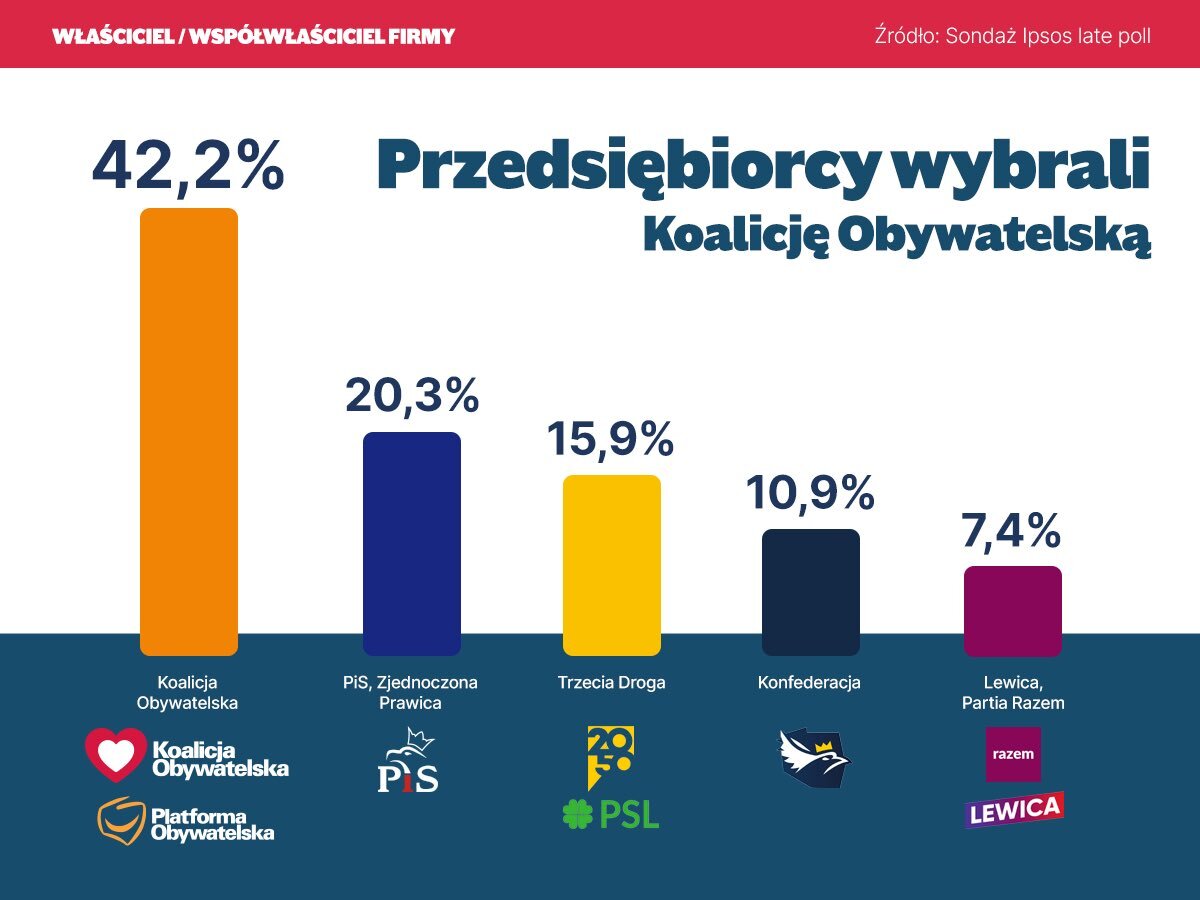

Przedsiębiorcy mają wywalone na konfederację? Jak to możliwe? XD

{kind=link}

PABLO__ESCOBAR +88

Ludzie zachodniego świata w tym Polacy. Czy wy nie widzicie że od wieków zachodnia cywilizacja toczy wojnę z krajami muzulmanskimi. To będzie trwać wiecznie dopóki religia jaka jest ISLAM nie przestanie popierać w swoich przekazach mordow na niewiernych (żydzi, chrześcijanie, jehowi itd)

Czy wy #!$%@? tego nie widzicie? Wystarczy chwila czasu i zapoznanie się chociaż szczątkowe czym jest islam. Islam jest wiara w której pogarda do czlowieka innej Religi jest wpisana w

Czy wy #!$%@? tego nie widzicie? Wystarczy chwila czasu i zapoznanie się chociaż szczątkowe czym jest islam. Islam jest wiara w której pogarda do czlowieka innej Religi jest wpisana w

{kind=link}

Aktywne Znaleziska

Zmianie uległy zapisy ulgi dla krwiodawców. Do tej pory ulga równa była wartości ekwiwalentu za oddaną krew. Nie miało znaczenia, czy podatnik oddawał krew, czy jej składniki – również za 1 litr osocza, ulga wynosiła 130 zł/l.

Obecnie w 2017 r. ulga przysługuje w wysokości iloczynu kwoty rekompensaty i litrów oddanej krwi lub równoważnej ilości jej składników przeliczonej wg następującej proporcji, że 1 litr krwi jest równoważny:

- 3 litrom osocza,

- 2 donacjom krwinek płytkowych pobranych przy użyciu separatora komórkowego,

- 0,5 donacji krwinek białych pobranych przy użyciu separatora komórkowego,

- 2 jednostkom krwinek czerwonych pobranych przy użyciu separatora komórkowego.

Problem nie pojawi się w przypadku krwi (gdzie ekwiwalent i rekompensata są tej samej wysokości) lecz w przypadku jej składników. Gdy dojdzie do donacji osocza, rekompensata wynosi 350 zł, bowiem 1 litr krwi = 3 litry osocza. Przykładowo zatem, jeśli w 2016 r. krwiodawca oddał 3 litry osocza to odliczyć mógł 3x130 zł = 390 zł (trzy razy kwotę ekwiwalentu). W roku 2017 odliczenia dokona on według wzoru 350 zł x 3l/3 = 350 zł. Ulga będzie niższa o 40 zł, ponieważ przeliczenia dokonać trzeba będzie w stosunku do ilości oddanego składnika krwi, a nie w odniesieniu do samej krwi.

Więcej na ten temat w dziale opis odnośnika 3.darowizny na cele krwiodawstwa >