Nie żeby to była jakaś złośliwość. Sam jestem umoczony w taki kredyt, ale chciałbym jasno na liczbach, pokazać że naprawdę NADAL taki kredyt jest opłacalny! Nie licząc ostatnich zawirowań - je będzie można podsumować za kilka tygodni - chciałbym przedstawić czarno na białym różnice pomiędzy kredytem nominowanym w CHF a ZŁ przed 14 stycznia 2015 roku.

Przygotowałem do tego celu arkusz Excela, pościągałem historyczne dane WIBOR3M, LIBOR3M i kursy CHF i poskładałem to wszystko do kupy. Na końcu podaję link do arkusza - dla własnego wykorzystania - oraz ewentualnie jakiś poprawek (Excela znam bardzo słabo i ekonomistą nie jestem więc i może merytorycznie gdzieś się pogubiłem).

To tyle tytułem wstępu. Teraz co zrobiłem.

Przyjąłem że kredyt jest na kwotę 400 000 zł brany na 30 lat i bank oblicza go dodając do LIBOR3M (dla CHF) lub WIBOR3M (dla ZŁ) 2.08% marży (nie wiem jakie były inne marże - ale takie wygrzebałem gdzieś w sieci). Zarówno LIBOR jak i WIBOR obliczany jest na podstawie średniej z poprzedniego kwartału. Przeprowadziłem symulację dla kredytu wziętego w 2003 (wcześniej nie chciało mi się już szukać danych), 2006 (liczyłem to dla siebie) i 2008 (najtańszy frank, najdroższe mieszkania, ogólnie przejebane) roku.

A oto wyniki.

kredyt zaciągnięty w 2003 roku.

Praktycznie przez CAŁY okres raty nominowane w CHF było znacząco (bardzo znacząco ) niższe niż w ZŁ! Różnica potrafiła sięgać nawet ponad 1000zł i dopiero po obniżce stóp procentowych NBP w pierwszym półroczu 2014 roku zaczęło się do siebie zbliżać. Podobnie nominowana w złotych wysokość pozostałego do spłacenia kapitału z wyraźną tendencją malejącą. Ogólnie - nie jest źle!

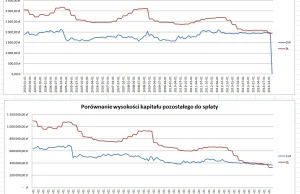

kredyt zaciągnięty w 2006 roku.

Podobnie jak w 2003 roku. Różnica w wysokości rat jest mniejsza i krzywa pozostałego do spłacenia kapitału bardziej wypłaszczona - ale ogólnie - znów nie jest bardzo źle! Bezpośrednio przed kryzysem 2008 roku różnica w racie wynosiła ponad 1200 zł, a raty zaczynają być wyższe niż złotówkowe po maju 2014 roku.

kredyt zaciągnięty w 2008 roku.

Ci mają trochę gorzej. No, może dużo gorzej. Praktycznie tylko przez niecałe 2.5 roku płacili mniej niż złotówkarze. Potem już tylko więcej i więcej, a po obniżce stóp z pierwszej połowy maja 2014 to różnica już robi się znacząca sięgając ponad 600 zł miesięcznie! Do tego kupili mieszkania gdy było najdrożej i pewnie muszą doubezpieczać kredyt. No faktycznie, ostatnie zawirowania w Szwajcarii mogą ich bardzo zaboleć. I jeszcze świadomość, że wysokość pozostałego do spłaty kapitału po przeliczeniu na złotówki jest praktycznie taka sama jak 6 lat temu musi jeszcze dobijać. Im współczuję.

I na koniec, link do arkusza:

excel

Komentarze (12)

najlepsze

i obrazek:

(cośtam pochrzaniłem z WIBOR)

Inna sprawa, że "kapitał to spłaty" to w tych wyliczeniach pomylone jest z "całkowity koszt kredytu". Trudno